카카오페이?

카카오톡 내에 신용카드나 체크카드를 등록하여 모바일 상에서 간단하게 비밀번호만으로 결제할 수 있도록 하는 모바일 결제 서비스이다.

카카오페이 2Q22 실적

카카오페이증권과 카카오페이손해보험에 대한 비용 확대에 따라 연결 기준 영업손실폭이 커졌으나 별도 기준으로는 상반기 내내 흑자 기조를 이어가고 있다. 또한 결제와 대출 중개 사업에서는 수익을 내고 있는 것으로 파악됐다.

- 매출 : 1,341억원(YoY +22.8%)

- 영업이익 : 125억원(YoY 적자지속)

- 영업 비용 : 1,466억원(YoY +24.9%)

- 광고 선전비 : 160억원(YoY +22.6%) *카카오페이증권 MTS 출시 마케팅과 온/오프라인 결제 프로모션 영향

- 지급수수료 : 466억원(YoY +28.4%) *증권 MTS 서비스 관련 서버 운영비, 보험 시스템 구축비용 및 협회비 등

- 인건비 : 466억원(YoY +3.8%)

Revenue TPV (Total Payment Volume) = 매출 기여 거래액

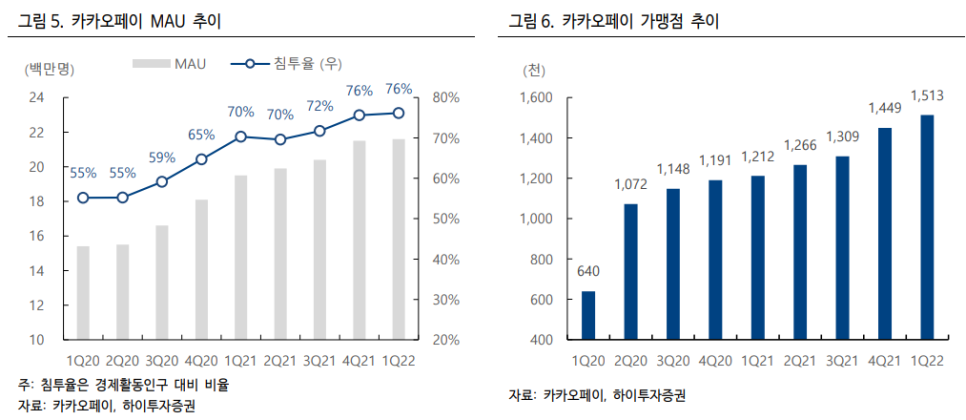

Revenue TPV는 대외비로 공개되지 않는 지표였으나 기존에 공개했던 TPV나 유저당 거래건수만으로는 카카오페이의 사업 성장에 대한 의구심을 해소할 수 없다고 판단하여 공개하기 시작했다. Revenue TPV란 총 거래금액인 TPV 중 실제 매출에 기여하는 항목을 따로 분류한 것을 말한다.

이번 분기부터 Revenue TPV라는 지표를 투자자들께 공유하고자 한다. 카카오페이의 성장을 설명할 수 있는 주요 지표 중의 하나로 대표 서비스인 송금, 결제, 금융 영역 모두를 포함한 전체 TPV에서 실제 매출 발생에 기여하는 거래액들만을 모아서 별도로 분류한 지표이다. (신원근 카카오페이 대표)

카카오페이 2분기 Revenue TPV = 8조4000억원

Revenue TPV 비중 29%까지 확대, 자산관리 통해 수익성 증가 전망

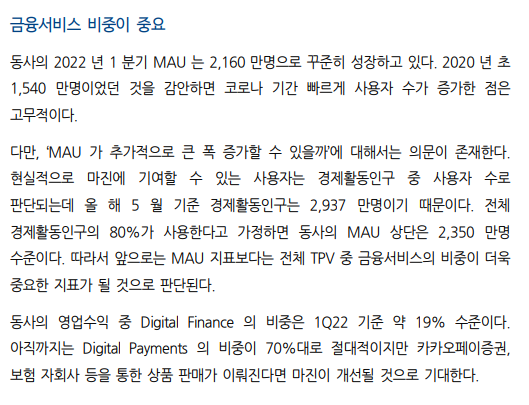

전체 TPV(Total Payment Volume) =29.1조원(YoY +19%), Revenue TPV의 성장 속도가 TPV 증가율에 비해 높다는 점에 주목해야하고, 카카오페이의 서비스가 확대될수록 Revenue TPV 비중이 확대되고 이를 기반으로 수익성도 증가할 것이라고 내부적으로 판단하고 있다. 배달 및 커머스 거래액 감소에도 가맹점 포트폴리오 분산 효과를 통해 결제서비스 매출은 938억원(QoQ -0.5%, YoY +35.7%)으로 선방했다고 본다.

현재)'자산관리' 중심으로 금융서비스 → '생활 금융 플랫폼'으로 확대 (소비관리부터 투자, 대출, 보험 등 포함)

대출, 보험, 결제 서비스 등의 주요 성과들은 궁극적으로 추구하는 자산관리 모델의 핵심 축.

여러 금융사에 별도로 흩어져있는 유저 개인의 금융정보를 마이데이터에 모으고 정보 분석 등을 더해 고도화된 자산관리 서비스를 만들고 있다.

과제 및 전망

- 카카오페이증권과 손해보험, KP보험서비스 등에서 신규 서비스 출시를 위한 시스템 구축과 인력 보강에 따른 수익성 악화

올해 2분기 연결기준 영업수익(매출)은 1341억원으로 전기 대비 8.7%, 전년동기대비 22.8% 증가. 영업손실폭은 125억원으로 전기대비(11억원)보다 대폭 확대. 전년동기 적자폭인 82억원보다도 53% 이상 늘어남. 별도 기준으로는 매출액이 1220억원, 영업이익 88억원을 기록.

- 경쟁 과열 (네이버파이낸셜, 토스 + 애플페이 신규)

- 하반기 불확실한 경제 상황 및 성장 둔화 → 전사 비용 감축 진행

- 부동산 업황 부진으로 대출 감소

- 간편 결제 시장의 성장률 둔화

카카오페이손해보험

2022년 4월 본인가를 확보, 6월에 출범 : 투자가 이뤄져야 하는 시기로 수익화 시점은 증권 2024년, 보험 2025년으로 추정중

최근 이슈

카카오 먹통 이슈 금융위, 감독 규정에 재해복구센터 설치 의무화 유력 검토, 막대한 비용으로 네이버·카카오페이 등 대형 전금업자에 우선 적용할 듯

*재해복구센터 : 기업의 주전산센터에서 화재 등 재난이 발생할 경우 데이터를 실시간으로 동기화해 보호하는 일종의 '쌍둥이 데이터 센터'를 의미함. (데이터를 이원화한다고도 표현)

현행 전자금융 감독 규정에 따르면 전금업자에 대한 재해복구센터 설치는 의무화 돼 있지 않기 때문에 재난사고에 쉽게 노출될 수밖에 없는 상황인 것이다.

금감원, 카카오페이에 대한 현장점검 실시 예정

점검 결과 재난 상황에서 데이터 이전이 잘 되지 못한 것으로 나타나 개발자나 운영자의 단순 실수인지, 재난 대응 준비가 형식적으로 이뤄졌는지 들여다보고자 한다.

카카오페이손해보험 첫 상품, 금융사기보험 상품명 (‘함께하는 금융안심보험’)

사회 안전망을 구축하는 이미지를 축적, 단체보험을 통해 피보험자 데이터베이스를 관리하는 노하우를 축적 방안으로 평가

카카오페이, 개인에 맞는 상품을 비교할 수 있는 ‘카드추천’ 서비스 개시

마이데이터 정보와 카카오페이의 비금융 정보 결합으로 상품 추천, 사용자 편의를 위해 ‘발급 가능성 조회’ 기능도 제공

카드사 앱 틈새 공략

https://www.fntimes.com/html/view.php?ud=2022101715423775940d260cda75_18

증권사 리포트, 주식 측면

카카오페이 뿐 아니라 카카오 그룹주의 부진이 지속되고 있다. 카카오뱅크보다 per가 높고, KG이니시스, KG모빌리언스 등과 같은 회사들과의 차별점을 고민해야 한다. 또한 경쟁자들이 새로 등장하고 있고, 이미 유저들의 확보가 마무리 되는 단계로 전반적으로 둔화되었다고 보는 의견도 있다. 심지어 최근에느 카카오페이증권의 유상증자 참여 소식에 외국계 증권사 매도 리포트까지 겹치며 주가가 심각하게 하락했다. 또한 자회사 쪼개기 상장, 임원 보유 지분 매도, 카카오톡 먹통 사태 등 카카오 그룹주에 대한 신뢰도가 매우 하락한 상태.

그럼에도, 투자의견 Buy로 보는 증권사 레포트 이유,

1) 결제 부문 가맹점 다변 화로 기존 TPV 비중이 컸던 전방 시장 성장 둔화를 여행, 모빌리티 등 리오프닝 관련 결 제액 증가가 상당 부분 상쇄하고 있음

2) DSR 규제 강화 영향으로 3분기 신용대출 중개 매출 성장은 한계가 있지만, 하반기 전세 자금 대출, 사업자 대출 등 커버리지 지속 확대를 통해 대출 중개 부문 매출 성장이 기대.

3) 3분기부터 유료화 전환을 통해 MTS 서비 스에서 환전수수료, 매매수수료 등 매출 기여가 시작되며, 3분기 신용공여 서비스 런칭, 하 반기 중 카카오톡을 통한 주식거래 등 카카오페이증권의 구체적인 매출 기여 방식 제시된 점이 고무적.

4) 또한 보험에서도 유저 평가에 기반해 보험을 비교, 구매할 수 있는 보험 마 켓플레이스 오픈하며 향후 take rate이 높은 보험 중개 플랫폼으로의 발전 기대.

'Finance & Economics' 카테고리의 다른 글

| 모빌리티 기초 스터디, 티맵 모빌리티 (1) | 2022.11.04 |

|---|---|

| 2022년 핵심 기술, 마이데이터 개념, 방향, 사례 공부하기 (0) | 2022.10.31 |

| 황금기가 지나고 핀테크의 옥석을 가려내기 위한 테스트가 시작되었다 (0) | 2022.10.30 |

| 한국의 원자력 부흥 계획이 난관에 봉착하다 | 영국 이코노미스트 번역 (1) | 2022.10.03 |

| 원숭이두창은 코로나 mk2는 아니지만 싹을 잘라야 한다 | 영국 이코노미스트 번역 (1) | 2022.10.03 |

댓글