보금자리론 소득요건이 안 된다는 걸 확인하고 시중은행 주택담보대출을 알아보다가 결국엔 적격대출을 받았습니다. 고정금리 2.55%로요. 적격대출의 경우 기금은 주택금융공사에서 나오지만 창구 역할을 하는 시중 은행마다 금리가 다르고, 매월 갱신되니 주택금융공사 홈페이지에서 잘 확인해서 준비하세요.

적격대출의 한도 산정이나 필요서류나 절차는 시중은행 주담대의 그것과 대동소이합니다. 제가 여기에 적은 내용들은 적격대출을 받으며 알게 된 내용이지만 일반 주담대에도 그대로 적용된다 보시면 돼요.

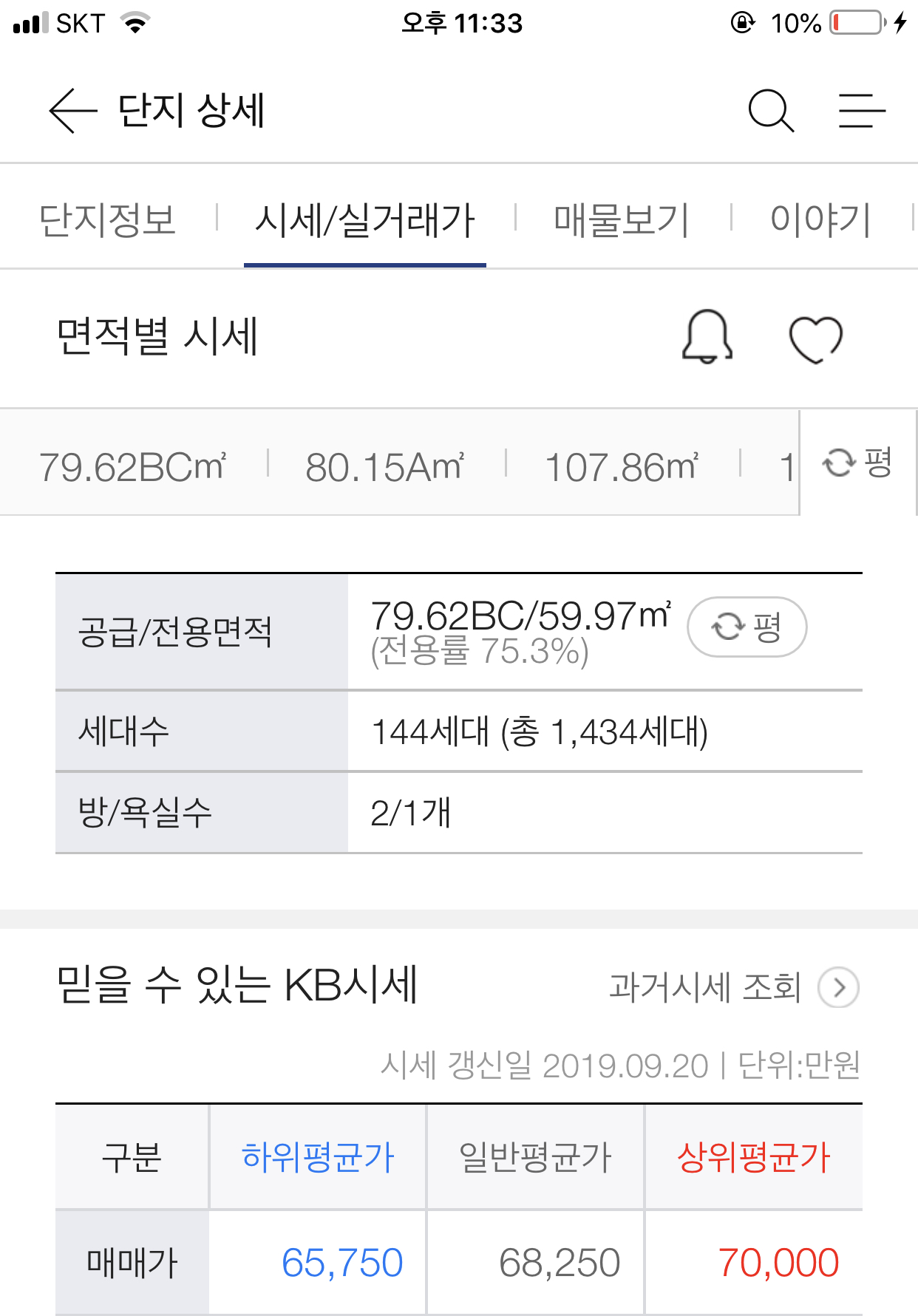

Q. 적격대출 한도는 무얼 기준으로 산정하나?

A. <KB부동산>으로 확인되는 시세다. KB부동산 앱 > 매물/시세 > 매매할 아파트 단지를 검색 > 시세/실거래가로 진입하면 아래와 같이 지표가 뜨는데 여기서 일반평균가를 확인하면 된다. 투기과열지구인 서울의 경우 저 일반평균가의 40%가 최대 한도다.

Q. 적격대출도 방공제 하나?(부연하자면, 주택담보 대출 받으면 시세의 40%가 그대로 나오는 게 아니라 거기서 한 2천만 원 정도 빼고 나옵니다. 만약에 대비하는 것인데 소위 '방빼기', '방공제'라고 합니다)

A. 한다.

Q. 방공제가 무엇인가?

A. 주택담보 대출 받으면 시세의 40%가 그대로 나오는 게 아니라 거기서 한 2천만 원 정도 빼고 나오는데, 차주가 대출금을 못 갚는 불상사에 대비하는 것이다. 소위 '방빼기', '방공제'라고 한다.

Q. 방공제 안 하고 싶다. 나는 40% 온전히 받아야 한다.

A. MCI(모기지신용보험)나 MCG(모기지신용보증) 가입하면 대출한도 온전히 실행된다. 참고로 MCI는 보험료를 은행에서 부담한다. MCG는 보증료를 돈 빌리는 니가 부담해야 한다. (꽤 나올걸?)

Q. (기업은행에게) 저 MCI 가입할 수 있을까요?

A. 알았다. (보험료 내가 내야 돼서 싫은데...)

Q. 아, 저 부부 공동명의인데 담보금액이 반만 인정되나요? (7억짜리 주택인데 3.5억만 인정?)

A. 아니다. 서류만 충족하면 7억의 40% 니 명의로 받을 수 있다.

Q. 서류 뭐 내야 되는데요?

A. 그건 다음 포스팅에 알려주마.

'재테크 정보' 카테고리의 다른 글

| [국내주식] 대주주 양도세 회피 물량을 활용한 투자전략 (0) | 2021.12.19 |

|---|---|

| 주택담보대출 | 규제 속에서 한도와 금리 조건 좋은 주담대 찾기 (0) | 2021.10.29 |

| 아파트 잔금 치르는 날의 일기 (0) | 2021.10.27 |

| [부동산 데이터 분석] 필요한 데이터는 무엇이고 어디서 얻을 수 있는가? (3) | 2021.06.11 |

| [주택담보대출을 받으며 생각한 것] 나는 보금자리론 소득요건을 충족하는가? (0) | 2019.09.23 |

댓글