개인형 퇴직연금 IRP 계좌 추천 - 수수료 비용 좀 고려하세요 제발

세 번째 퇴사를 했습니다. 퇴사를 처음 하는 것도 아닌데 퇴사 절차는 늘 새롭습니다.

퇴사를 위해서는 개인형 퇴직연금(=IRP; Individual Retirement Pension) 계좌 개설 확인서를 제출하라더군요. 그래서 이번에 IRP를 새로 가입했습니다. 가입하면서 알게 된, 여러분도 꼭 알아야 할 수수료 관련 내용을 정리합니다. 그리고 수수료 면제되는 IRP 계좌(금융사)도 글 아래에 추천해 두었어요.

몇 차례 퇴사를 했으니 저에게는 IRP 계좌가 이미 있어야 할 텐데 왜 또 가입을 한 걸까요?

예, 맞습니다. 앞서 지급받은 퇴직연금 계좌를 전부 해지했기 때문입니다. 주택 구입한다고 해지하고 주택 구입 자금으로 활용했어요.

이처럼 내가 퇴직연금을 얼마나 오랫동안 유지할지도 가입 시 중요한 고려요소입니다. 유지 기간이 수수료에 영향을 주기 때문이지요.

이번 포스트에서는 계좌 유지 기간을 포함해, 수수료에 영향을 주는 요소가 무엇인지, 또 수수료가 저렴한 IRP를 가입하기 위해서는 어떻게 해야 할지 알려드립니다.

/

IRP(개인형 퇴직연금) 반드시 가입해야 하나?

2022년 4월 이후, 근로자가 퇴직할 때 퇴직금은 반드시 IRP를 통해서만 수령해야 합니다. 법이 개정됐거든요.

퇴직자가 55세 이상이거나 퇴직금이 300만 원 이하인 경우에는 원하는 계좌로 수령하는 것이 가능합니다.

저는 위의 사항에 해당되지 않기 때문에 부랴부랴 IRP 계좌를 새롭게 개설해야 했지요.

이미 IRP 계좌를 가지고 있는 사람도 추가로 IRP 계좌를 개설할 수 있습니다. (단, 금융사별로 한 개씩만 개설 가능)

지금 가지고 계신 IRP 계좌의 수수료를 확인해 보시고, 수수료가 비싸다면 이참에 수수료 면제되는 계좌로 갈아타세요.

IRP, 세금 면제라더니 수수료는 또 무슨 말이야?

말 그대로입니다. IRP는 은행, 보험사, 혹은 증권사에서 개설할 수 있는데 이 금융기관에서는 IRP 계좌에 대하여 수수료를 수취합니다.

IRP 계좌에 예치된 자금(내 피 같은 퇴직금 + 내가 추가로 납입한 자기부담금)에 대한 일정 비율을 수취하니 그 비용이 결코 작지 않습니다. 수수료는 아래의 두 가지입니다:

- 자산 관리 업무에 대한 수수료: 계좌에 대한 일반적인 금융 업무(연금 지급, 운용 지시 이행, 계좌 관리 등)에 대한 수수료

- 운용 관리 업무에 대한 수수료: 운용 상품(IRP로 가입할 수 있는 펀드 같은 거) 제공, 가입자 교육, 운용 현황 통지 등의 업무 수행에 대한 수수료

IRP의 최대 장점이 세금 공제, 즉 금융 비용이 저렴하다는 건데 수수료에 비싼 비용을 치르면 너무 아깝잖아요.

IRP 수수료는 어떻게 계산하나?

IRP 계좌에 납입되는 자금은 크게 두 가지로 나누어집니다. 퇴직할 때 회사에서 꽂아주는 퇴직급여, 본인이 직접 예치하는 자기부담금.

IRP 수수료는 이 두 가지 항목(퇴직급여 & 자기부담금) 각각에 대해 상이하게 책정되어 있습니다.

가령 금융기관A의 IRP 계좌를 가지고 있는데, 이 계좌의 수수료 정책이 퇴직급여에 대해서는 0.33%(작년 IRP 평균 수수료율), 자기부담금에 대해서는 수수료를 면제해 주고 있다 가정해 봅시다.

내가 퇴직급여로 5천만 원을 받고, 자기부담금을 1천만 원 적립할 경우, 1년 간 수수료가 165,000원(5천만 원 X 0.33%) 발생합니다. 은퇴자금은 보통 장기로 예치해 두기 때문에 10년 동안 보유한다고 생각하면 10년 동안 수수료만 1,650,000원인 셈이죠.

만약 퇴직금 규모가 크거나, 자기부담금에도 수수료가 붙는 조건으로 가입했다면, 수수료는 천만 원 단위가 될 수도 있습니다.

그래서 IRP 수수료 면제 받으려면 어떻게 해야 되는데?

수수료 면제되는 상품에 가입해야죠, 달리 무슨 방법이 있겠어요.

다만 금융기관별로 찾아다니면서 IRP 상품 스펙을 비교하는 건 어려우니, 금융기관별 IRP 한눈에 비교해 보고 수수료 면제 상품 쉽게 찾아낼 수 있는 방법을 알려드립니다.

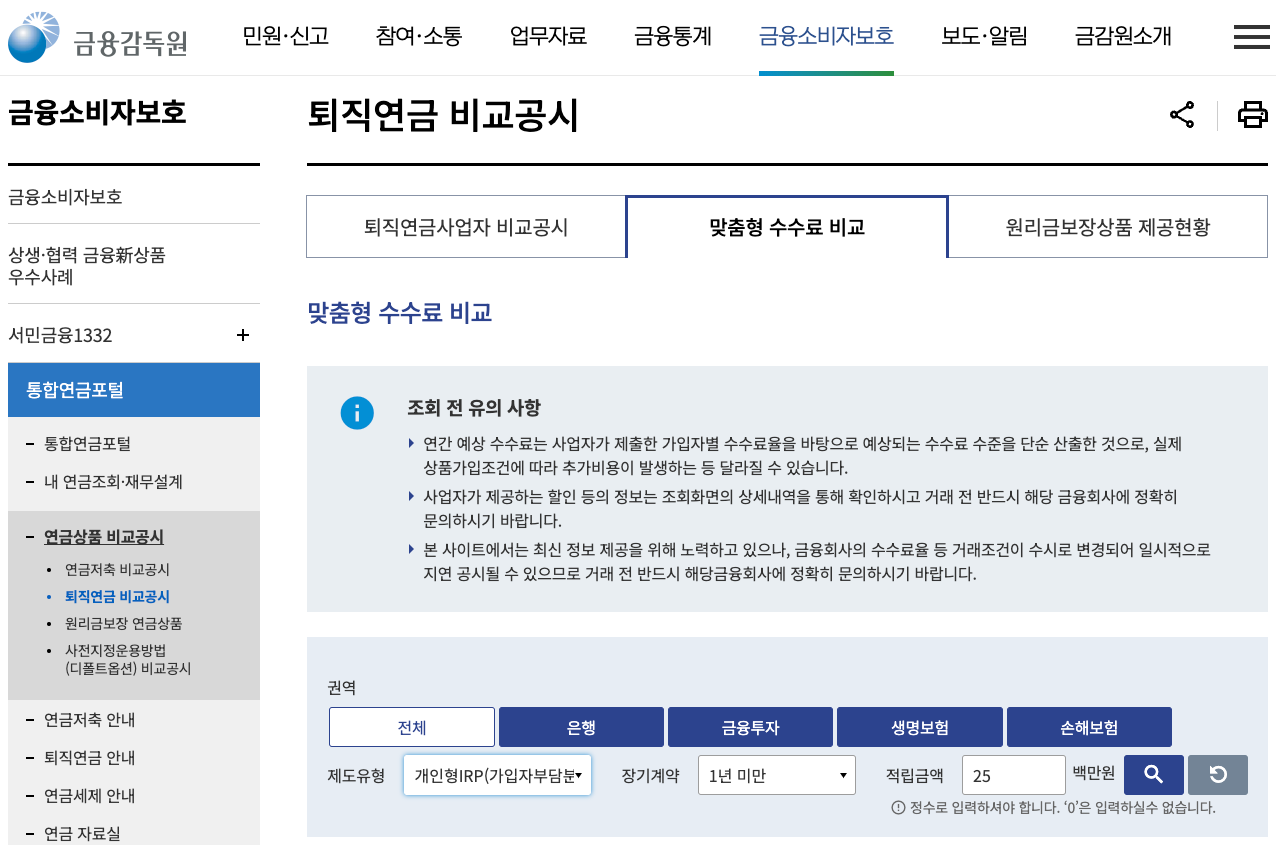

1. 금융감독원(fss.or.kr) 사이트에 접속한다.

2. 상단의 [금융소비자보호 메뉴 > 통합연금포털 페이지]에 접속한다.

3. 좌측 사이드바에서 [연금상품 비교공시 > 퇴직연금 비교 공시]를 클릭한다. (아래 스크린샷)

4. 개인형IRP(가입자부담분: 자기부담금)과 개인형IRP(사용자부담분: 회사에서 꽂아주는 퇴직급여)의 금융기관별 수수료율을 확인한다. 이 때, 계약 기간(내가 계좌를 몇 년이나 유지할까)이나 적립금액 조건도 바꿔가며 꼼꼼하게 비교한다.

5. 모든 수수료를 면제해 주는 금융기관에 접속해(연락해) IRP 수수료 조건 다시 한번 최종 확인한 후 가입한다.

결론적으로 저는 자기부담금에 대해서도, 퇴직급여에 대래서도 영구적으로 수수료가 면제되는 신한투자증권에서 IRP를 개설했습니다.

수수료 정책은 시기마다 다를 수 있으니 여러분도 가입 시점에 잘 따져보고 결정하세요!

/

IRP 개설 고려하고 계신 분들께 도움이 되었으면 합니다. 비단 IRP뿐 아니라 웬만한 금융상품(환전 수수료, 증권거래 수수료 등)들은 금융사 간의 치열한 경쟁에서 비롯된 이런 혜택들이 있으니, 금융 소비자로서 우리는 똘똘하게 잘 누리면 되겠습니다.

IRP나 연금저축계좌를 이미 가지고 계신 분들은 운용 방법과 투자 ETF 선별하는 방법에 대한 제 글도 읽어보세요~

연금저축계좌나 IRP 계좌로 투자할 만한 ETF를 고르는 방법

IRP 계좌 세액공제와 과세이연, 운용 방법에 대하여