엔화로 미국 장기국채ETF 투자 feat.수수료없이 KB에서 미래에셋으로 엔화 송금

엔화가 870원까지 떨어졌던 날, 파킹통장에서 그냥 잠자고 있던 원화 약 50만 원으로 엔화를 샀습니다. 사실 현금이 더 많았다거나 투자의 경험이 있었다면, 그리고 엔저가 장기화될 수도 있다는 생각에 크게 반대하는 시각을 가졌더라면... 조금 더 과감하게 큰돈을 환전했을 수도 있겠지만 일단은, 코 묻은 50만 원으로 시작해 봅니다. 그래도 100엔 = 870원은 매력적인 구간이었어요.

원화에서 엔화로 환 투자하기, step.1 환전하기

이모저모 모두 따져본 결과,

FX KB STAR를 통해 환전을 하는 것이 가장 합리적이고 유리하다고 생각했습니다. 사실 웹으로만 거래를 할 수 있다는 단점만 빼면 이게 가장 최선의 방식이라고 봅니다. 언젠가 앱에서도 가능하도록 바뀌지 않을까요? 시중에서 가장 저렴하게 환전하는 방법에 대해서는 이번에 스터디하면서 하단에 포스팅을 해두었으니 필요하신 분들은 참고하시면 좋겠습니다.

https://mokeya.tistory.com/517

달러(외환) 투자 실전 | 저렴하게 환전하기(feat. 키움증권에 은행 외화계좌 연결)

환전 시 알아야 할 중요 개념: 환전 수수료와 환전 우대율원화로 달러든 엔화든 외국 통화를 사려면 환율 스프레드를 알아야 한다. 환율 스프레드는 (달러 살 때 가격 - 매매기준율) 혹은 (매매기

mokeya.tistory.com

기존 투자처

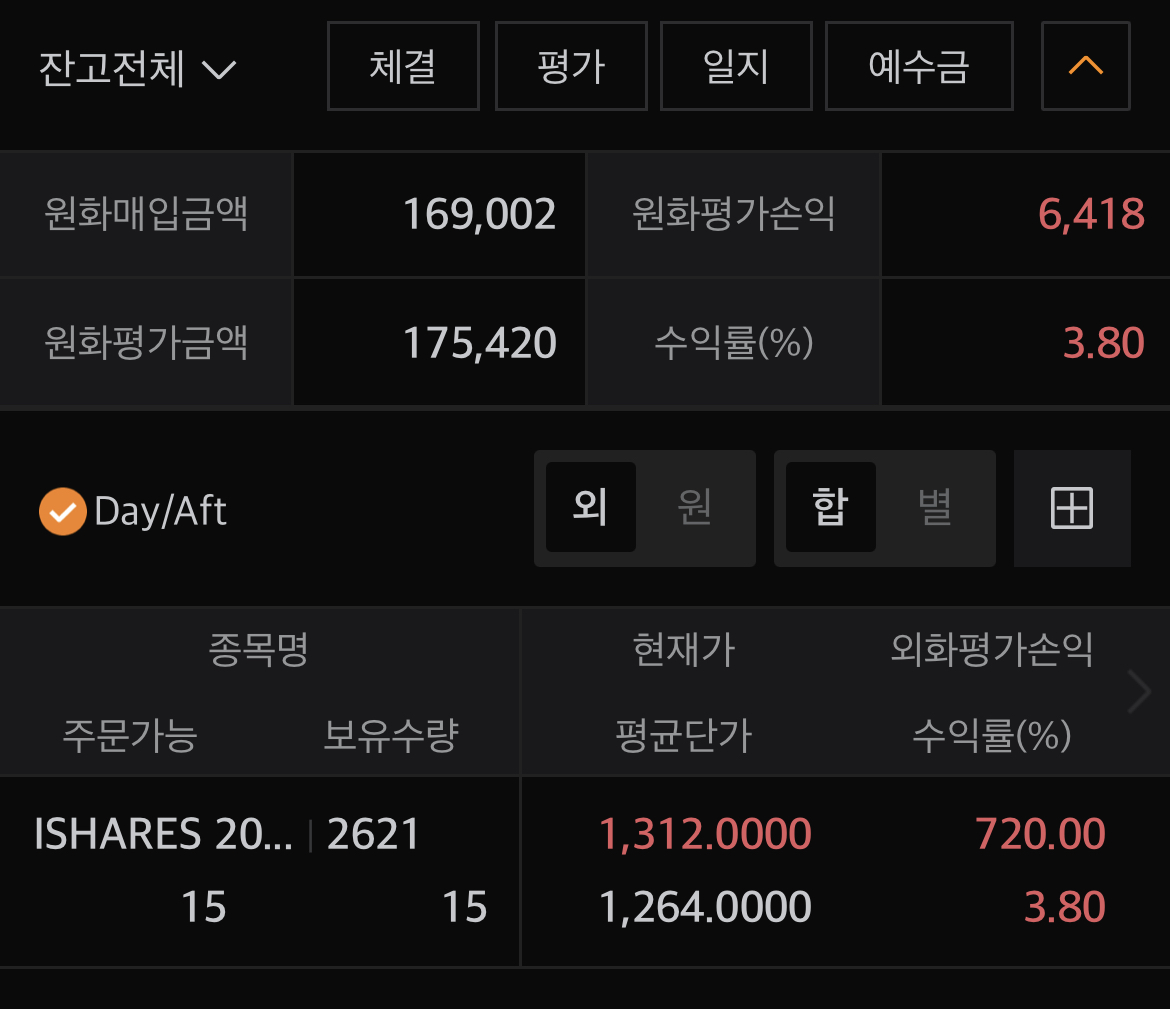

미래에셋계좌 일본 주식시장에서 ISHARES20+ YEARS TREASURY BOND JPY HEDGED ETF(도쿄 2621) ETF 를 매입한 상황이었습니다. 장기적인 추세상 나쁘지 않을 투자처라고 생각했습니다.

왜냐하면,

역사적인 저점에 있는 엔화의 가치가 상승할 경우, 즉 100엔 = 870원인 엔화가 100엔 = 1000원가지만 가줘도 저는 230원의 수익을 얻게 됩니다. 환차익이죠. 여기에 더해 미국 정책 금리가 인하된다면 장기 국채인 20년물의 가격은 상승할 것이고, 해당 미국채의 가격을 추종하는 ETF의 가격도 올라갈 거예요. 이때 주의할 점은 반드시 '환 헷지'형 ETF를 구매해야 한다는 것.

엔화는 오르고 달러는 하락하리라 예상되는 상황(정책 금리 인하는 달러 가치의 하방 압력으로 작용하기 때문)에서 '환 노출'형을 구매하게 되면 달러 가치 하락이 ETF 가격에 반영되면서 국채 가격 상승의 효과가 상쇄되기 때문입니다.

결국, 엔화 가치 상승에 따른 환차익도 누리고, 미국 장기 국채 가격 상승에 따른 이익도 보기 위해 '엔화'로 '환 헷지형 미국 장기 국채 ETF'를 산 것,

예상 수익= 엔화의 환율 상승으로 인한 1차 수익+etf 채권 가격의 상승으로 인한 2차 수익

추가 투자하기, 환전했던 엔화로 일본 채권 ETF 매수 더하기

ISHARES20+ YEARS TREASURY BOND JPY HEDGED ETF는 장기적으로 보면 안전하게 수익을 확보할 수 있겠다는 생각에 처음으로 약간의 매매를 했었고, 이 생각에 대해 조금 더 확신이 들어 제가 가진 나머지 엔화(위에서 환전했던)도 모두 이것을 매입하기로 결정했습니다. 그래서, 국민은행에 있는 약 50만 원어치의 엔화를 미래에셋증권 계좌로 옮기기로 합니다. 2가지 사전 작업이 되어 있으면 편하고, 수수료 없이 진행할 수 있습니다.

첫 번째, 미래에셋 계좌에서 내 계좌를 '외화연계계좌'로 등록하기

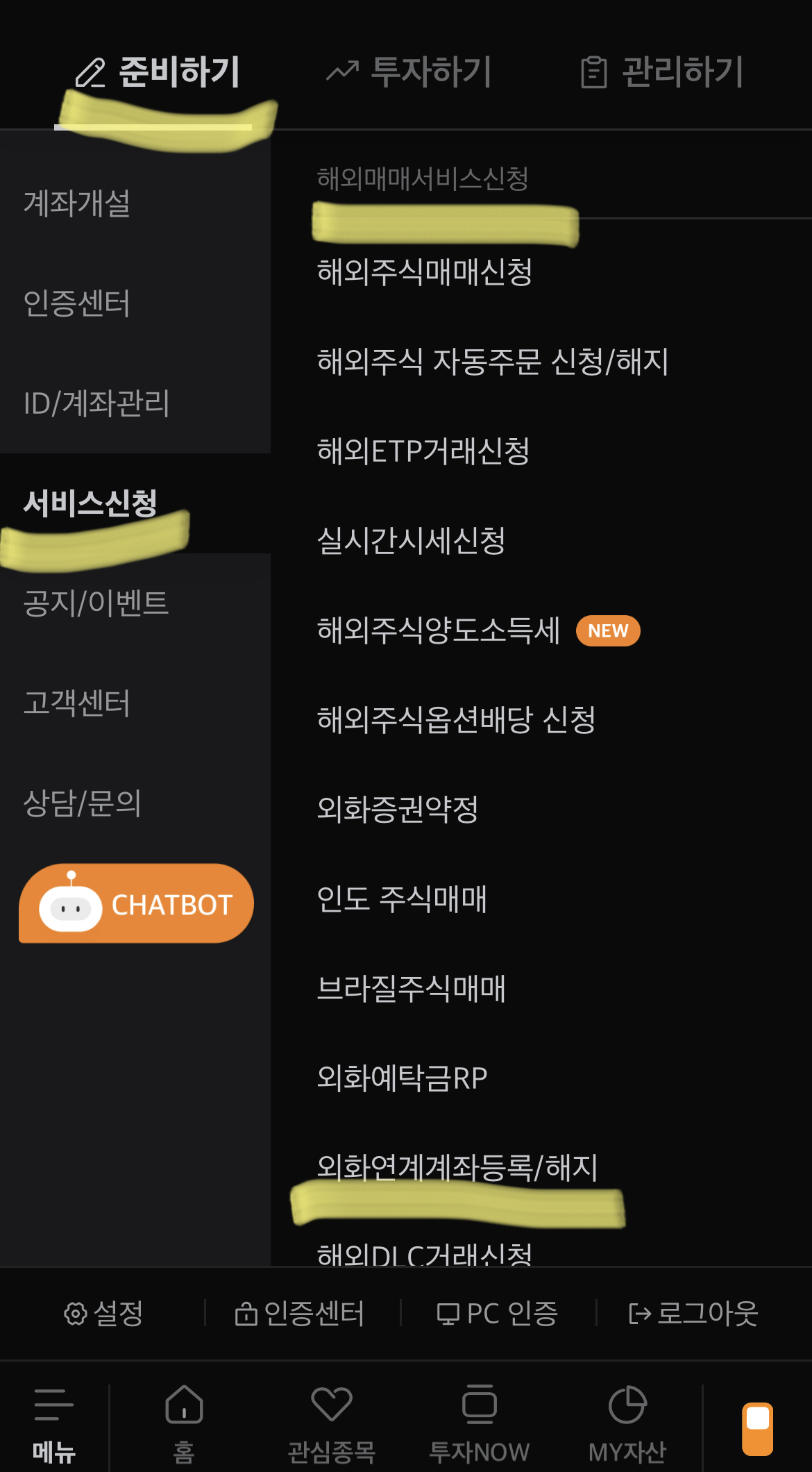

미래에셋 계좌를 실행하여 앱 메뉴에 들어갑니다. 그리고 하단처럼 진행합니다.

준비하기 - 서비스 신청 - 해외매매서비스신청 - 외화연계계좌등록/해지- 금융기관 선택 후에 kb 가상계좌 발급

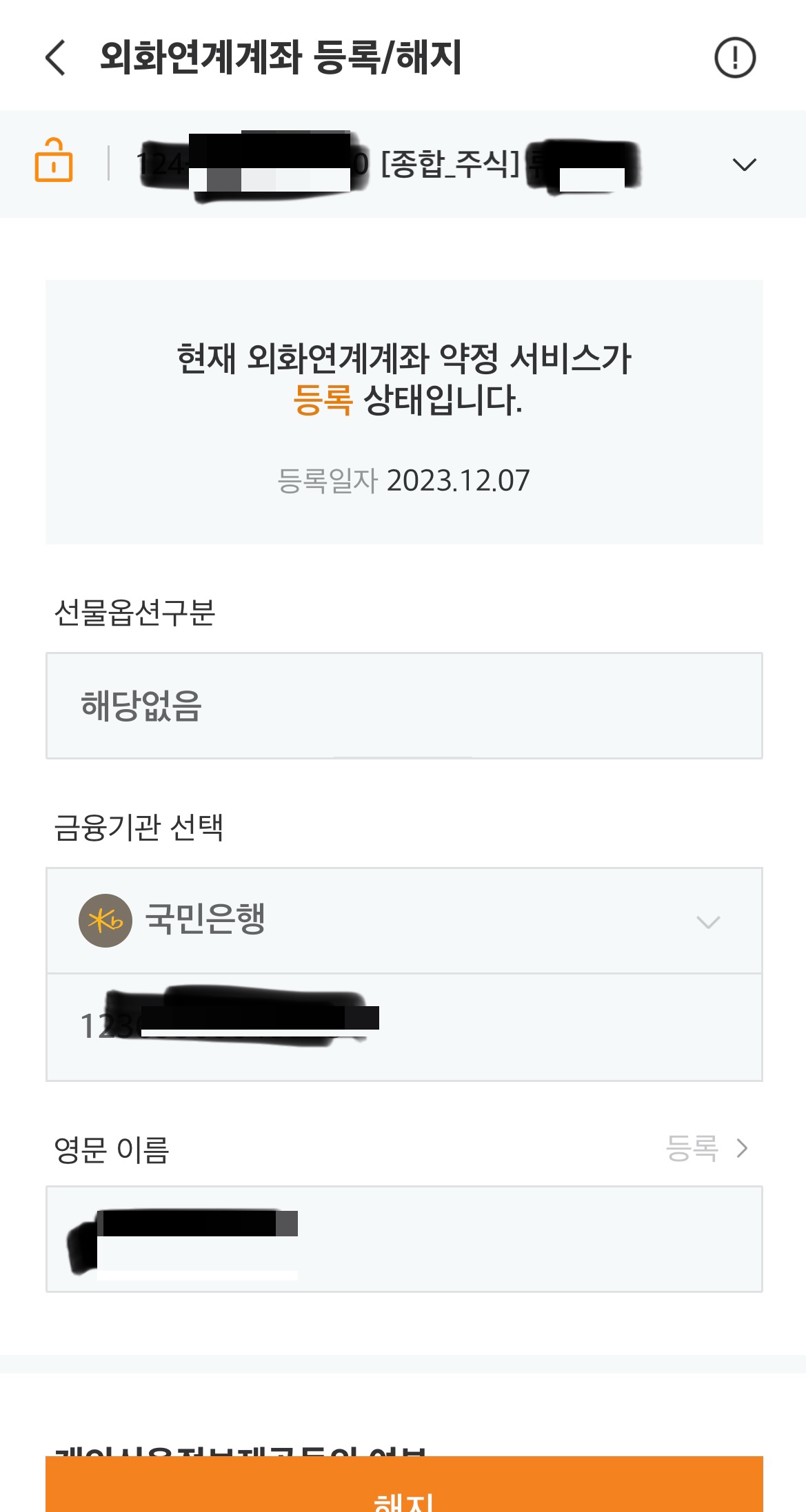

그러면 이렇게 외화연계계좌가 등록되었다는 화면이 뜹니다. 모자이크로 가렸지만, 저 같은 경우 국민은행을 선택해서 외화연계계좌 가상계좌 번호가 발급되었습니다. 참고로, 금융기관은 국민은행과 하나은행 두 가지 중에 선택할 수 있습니다. 이렇게 해두면 KB계좌에 있는 엔화를 미래에셋계좌에 엔화 그대로 받을 수 있는 준비는 끝납니다. 즉, 이 KB 가상계좌로 이체 시키면, 미래에셋 계좌로 입금이 되는 것입니다.

이체 실행하기

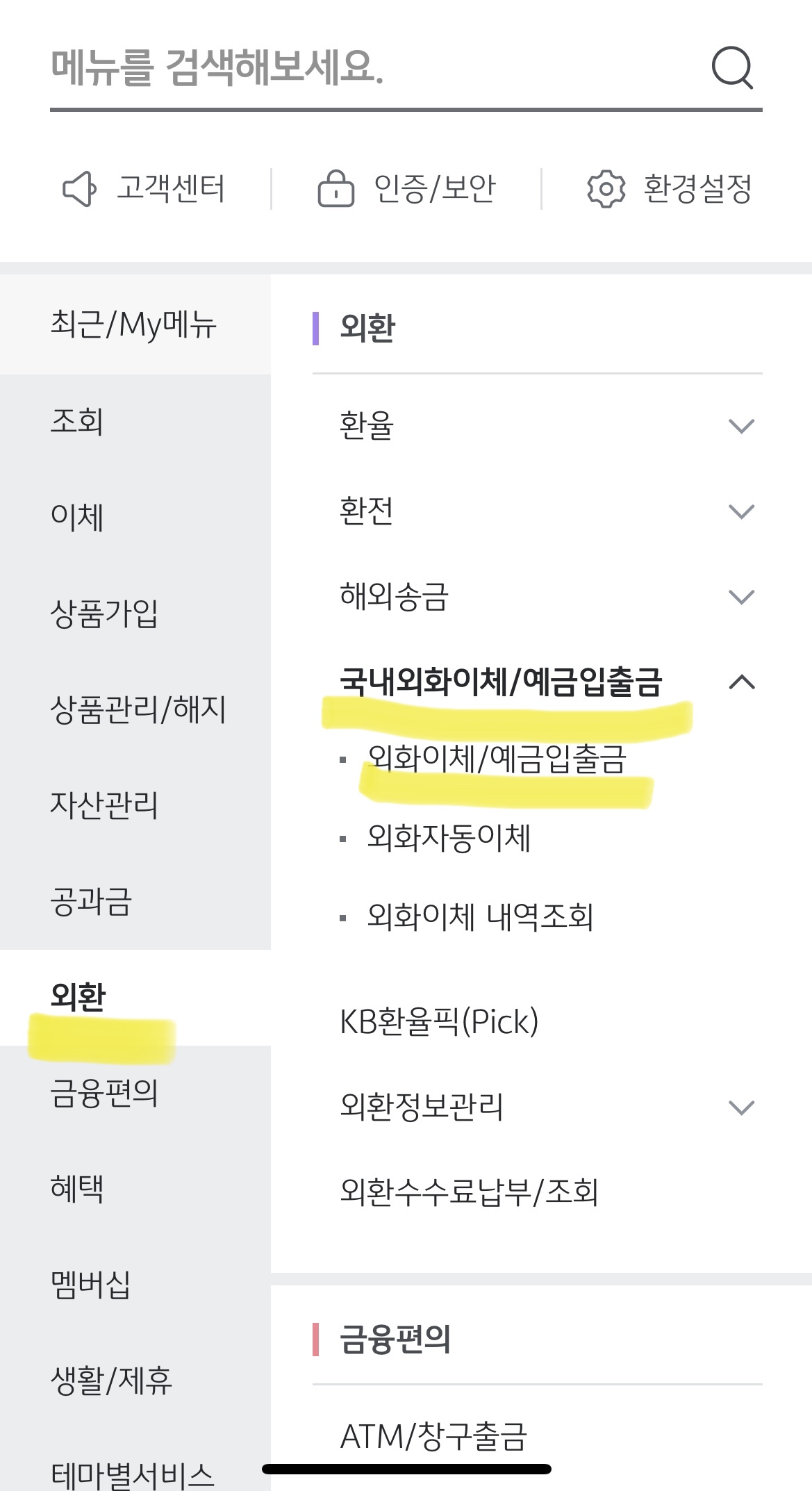

KB스타뱅킹 앱을 실행합니다.

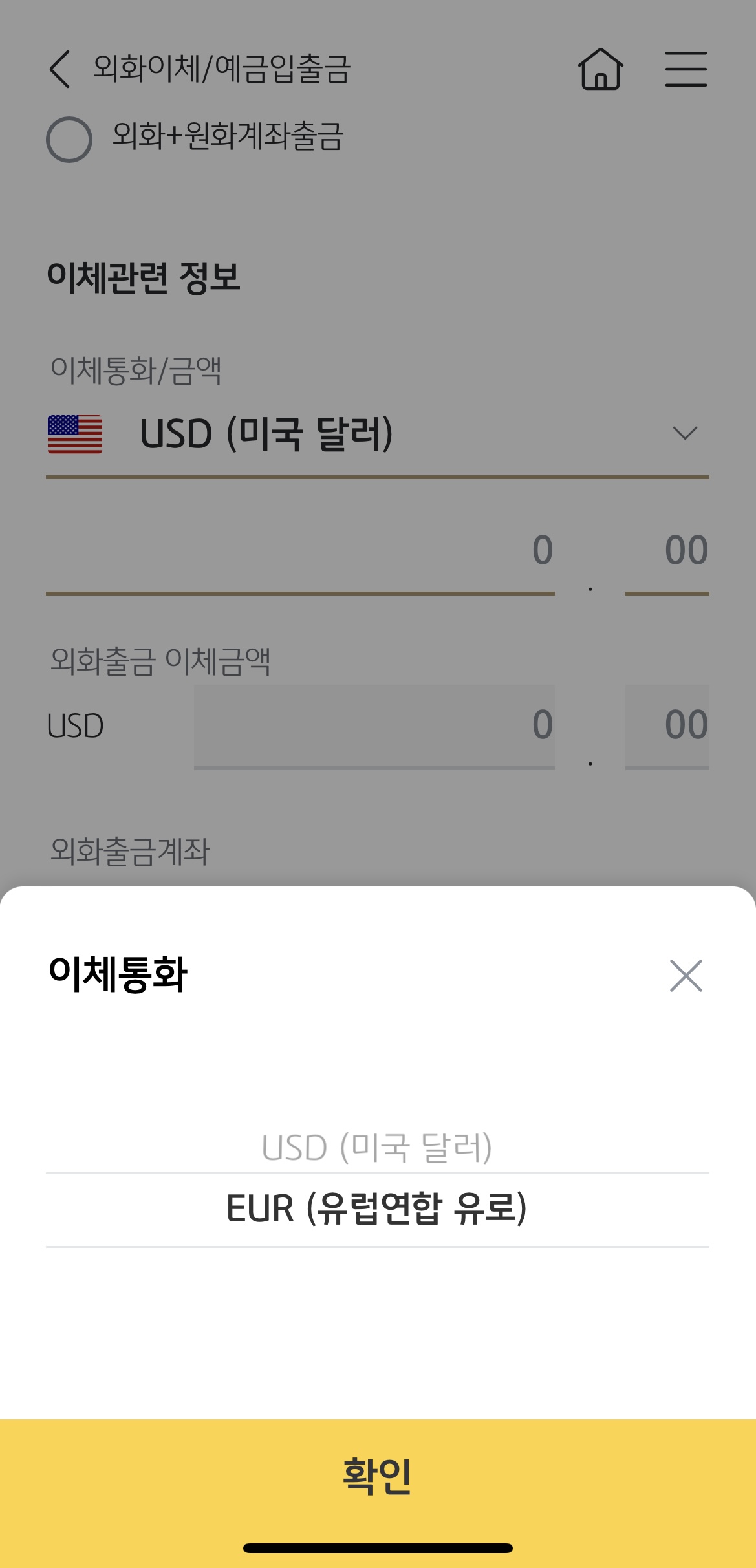

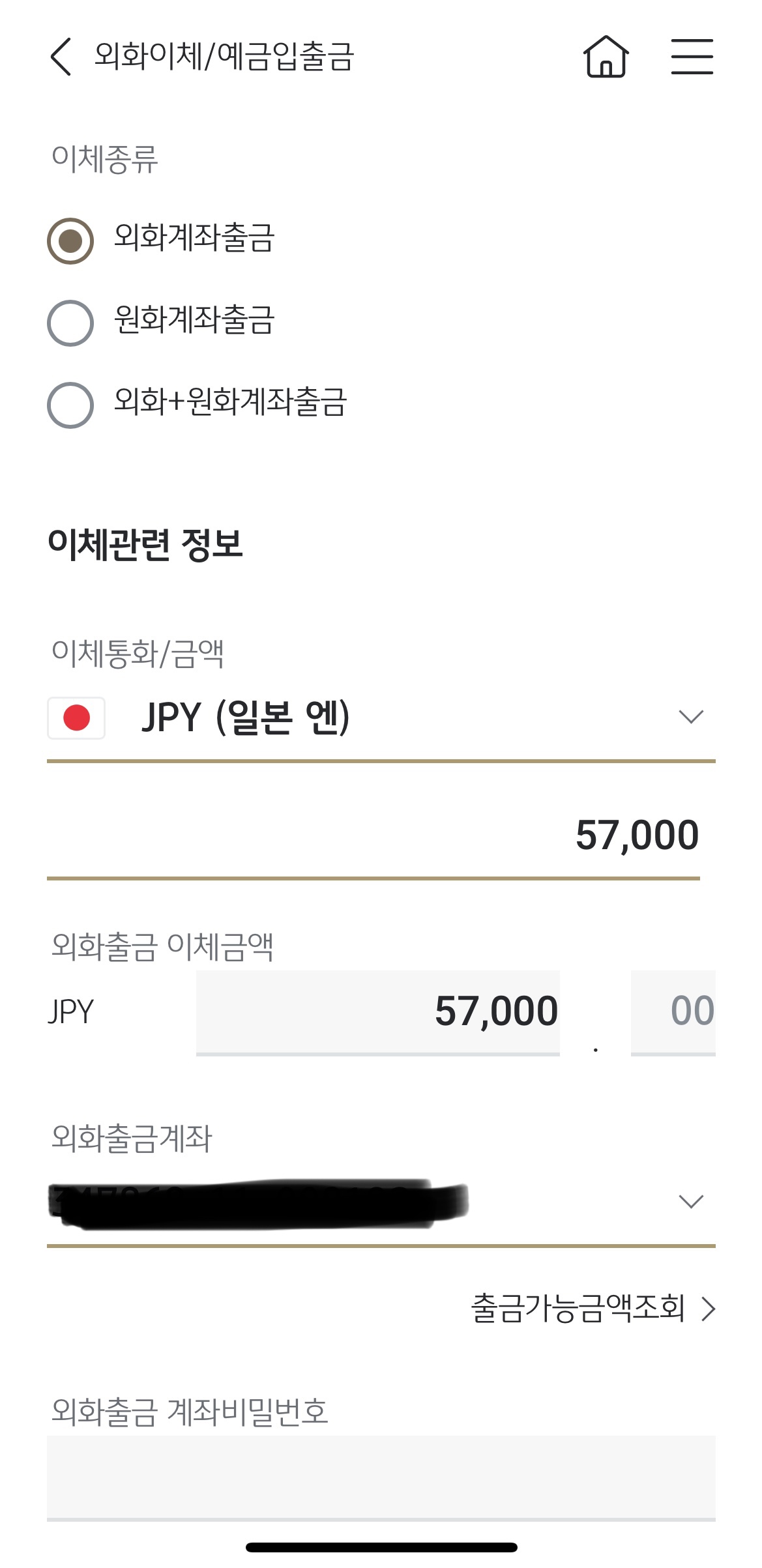

메뉴 - 외환 - 국내외화이체/예금입출금 - 외화이체/예금입출금

그럼 이렇게 이체화면이 나오게 됩니다. 여기서 이체 통화가 미국달러와 유로만 나오게 되는데, 당황하지 말고 SWIFT 방식을 누릅니다. 참고로 국민은행에서 타은행으로의 외화이체는 금액과 상관없이 건 당, 5천 원의 수수료가 발생한다고 나오는데요. 위에 보신 것처럼 미래에셋에서 국민은행 가상계좌를 만들었기 때문에, 그쪽으로 보내면 수수료가 발생하지 않는다는 점! 5천 원을 아끼게 되는 겁니다.

외화출금 계좌 선택하시고, 입금 계좌에는 가상계좌번호 넣어주시면 됩니다.

미래에셋계좌에 엔화가 잘 들어온 것을 볼 수 있습니다.

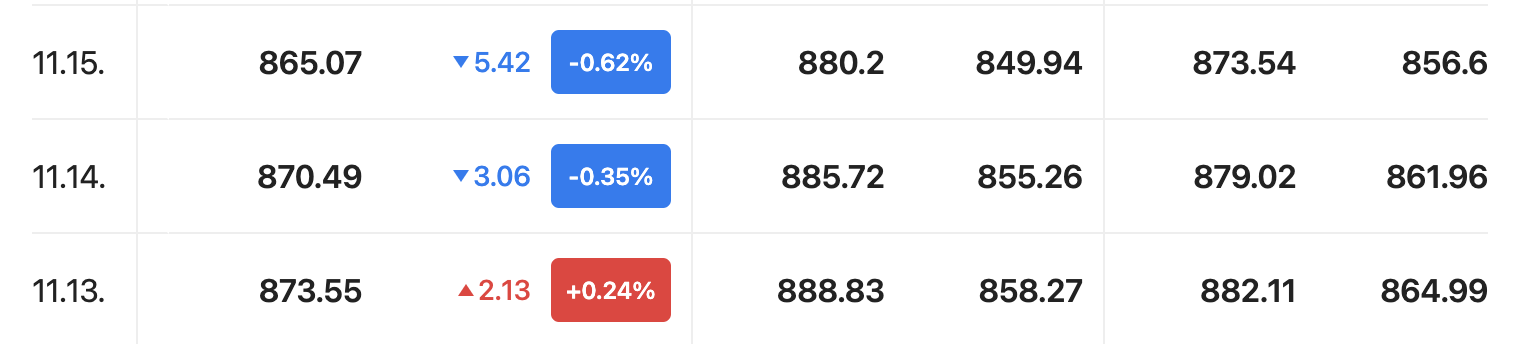

KB 외환 환전한 것을 단순 계산하면,

원 -> 엔 : 870원/100엔=495,900원

현재 기준 901.34 = 513,803원

환차익 약 17,000원

송금 수수료 없음

현재 투자한지 2주 정도밖에 안되었지만,

1호기

1호기는 신한투자증권이고 2호기는 미래에셋증권인데 사실 투자내역은 신한투자증권이 더 보기가 좋네요. 매매손익과 환차손익을 분리해서 계산해 보여주니까요. 1호기는 그냥 바로 환전해서 산 계좌입니다. 지금 한 달이 안된 현재 수익률 9.49%

2호기

2호기는 미래에셋증권 계좌. 아직 환전한 엔화를 투자하지 않아서 조금밖에 없지만 이제 예수금이 충전되었으니 때를 보아서 추가 매매할 예정입니다. 계속 오르고 있어서 2호기는 수익률은 1호기보다 낮은 편입니다.

결론,

엔화의 환율 상승으로 인한 1차 수익을 얻을 때는 환전을 저렴하게 하기.

혹시 저처럼 미리 엔화 투자를 해둔 돈이 있다면 수수료 없이 그대로 증권계좌로 옮기기.

etf 채권 가격의 상승으로 인한 2차 수익누리기.