달러(외환) 투자 실전 | 저렴하게 환전하기(feat. 키움증권에 은행 외화계좌 연결)

환전 시 알아야 할 중요 개념: 환전 수수료와 환전 우대율

원화로 달러든 엔화든 외국 통화를 사려면 환율 스프레드를 알아야 한다.

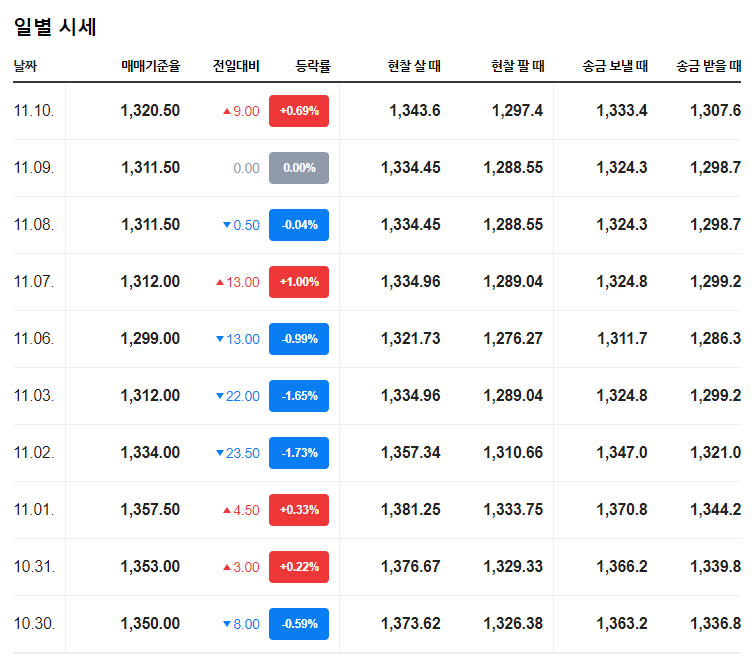

환율 스프레드는 (달러 살 때 가격 - 매매기준율) 혹은 (매매기준율 - 달러 팔 때 가격)이다. 아래 <표>를 보면 구체적으로 감이 올 거다.

위의 <표>에 따르면 10월 30일의 달러 환율 스프레드는 달러를 살 때는 1,373.62원 - 1,350.00원 = 23.62원.

달러를 팔 때는 1,350.00원 - 1,326.38원 = 23.62. 즉, 23.62원이다.

소위 원/달러 환율이라고 말하는 매매기준율이 1,350원이니까, 환율 스프레드는 23.62/1,350.00 = 1.75% 정도인 셈이다.

위의 <표>는 네이버에서 조회한 하나은행의 원/달러 시세이긴 하지만, 모든 금융기관이 환율 스프레드는 (현찰로 거래할 때) 1.75%로 비슷하다.

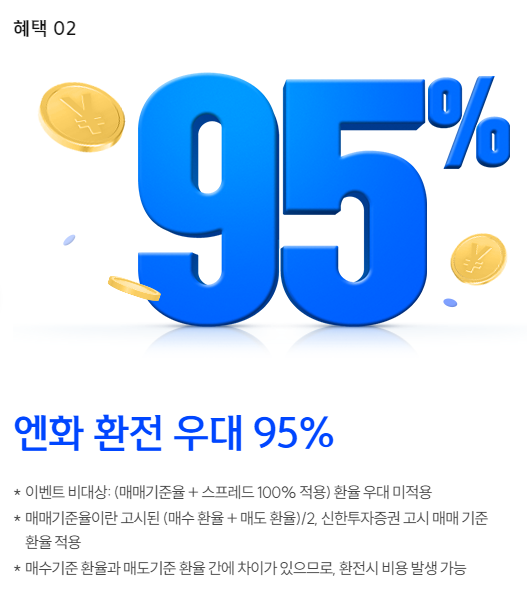

중요한 것은 '환율 스프레드를 얼마나 할인'해 주느냐? 즉, 환전 수수료 우대율이다. (다들 해외여행 환전 준비하면서 아래 같은 이벤트 페이지를 많이 접했을 것이다)

환전 수수료 우대 혹은 환전 우대 95%라는 말은 '환율 스프레드'를 95% 할인해 준다는 말이다.

내가 1달러를 산다고 가정해보자. 환전 우대가 없다면 나는 (1,350원 + 23.62원)인 1,373.62원을 내야 한다. (매매기준율 + 환율 스프레드)이다.

환전 우대 95%를 적용 받으면 환율 스프레드가 23.62원 X (100% - 95%)만 붙는다. 즉, 1.18원만 붙는다.

1달러를 1,373.62원이 아니라 1351.18원에 사는 셈.

여기까지 읽으면 첫 번째 꼭지의 주제가 '환전 수수료 우대율이 높은 곳을 찾아서 환전해라'는 것처럼 들리지만 절대 그렇지 않다.

왜냐하면 환율 스프레드가 은행마다, 증권사마다 다르기 때문이다. 그러니까 요지는 '환율 스프레드와 환전 우대율을 복합적으로 고려해 달러를, 외환을 최대한 싸게 사라'는 것이다.

참고로 대부분의 은행과 증권사들은 달러(외환)를 매수할 때의 환율 스프레드와 환전 우대 수수료율을, 매도할 때도 동일하게 적용한다.

달러(외환)를 저렴하게 사기 위해 알아야 할 사이트

환율 스프레드와 환전 우대 수수료율에 대해 배웠으니 알아두면 유용한 사이트 하나.

'은행연합회 외환 길라잡이' 사이트에서는 온라인 환전 수수료와 그 우대율을 은행별로 조회할 수 있다.

시중 은행들의 매매기준율과 환전 수수료(환율 스프레드)와 기본 우대율, 최대 우대율과 우대 이벤트 정보를 확인할 수 있으니 해외여행 준비할 때도 방문하면 좋을 듯하다.

은행연합회 외환 길라잡이: https://exchange.kfb.or.kr/page/on_commission.php

환율은 주식처럼 시시각각 변동한다. 그러나 은행이나 증권사 사이트에 고시되는 환율은 이런 변동성을 실시간으로 담아내지 않는다.

각 금융기관은 고시 환율을 매매기준율로 삼는다. 문제는 각 금융기관이 환율을 고시하는 시간과 횟수가 정해져 있기 때문에 내가 거래하려는 금융기관의 고시 환율은 달러의 지금 현재 시장 가치를 제대로 반영하지 못 할 수 있다는 것이다.

그러니까 외환 투자를 결정할 때는 은행이나 증권사의 고시 환율만 맹신하지 말고 '인베스팅닷컴' 등에서 제공하는 실시간 환율을 확인하는 것이 좋다.

인베스팅닷컴 원/달러 환율 조회: https://kr.investing.com/currencies/usd-krw

달러(외환)를 사고 파는 다양한 방법

1. 은행의 인터넷 뱅킹이나 환전 앱

제목 그대로 은행 인터넷 뱅킹이나 환전 애플리케이션을 이용해 원화를 달러로 환전하고 기준 환율이 올라가면 달러를 다시 원화로 바꾸는 투자 방법이다. 아주 단순하다.

관건은 거래 비용(환전 수수료 등)까지 고려해 달러를 최대한 싸게 매수하는 거다. 그러다 원/달러 환율이 올라가면 달러를 다시 원화로 재환전하면 된다.

경우에 따라 A은행에서 매수한 달러를 B은행에서 원화로 환전(=달러 매도)하는 게 더 유리할 수도 있다.

이 경우 달러를 A은행에서 B은행으로 계좌 이체/송금하면 수수료가 발생하므로 A은행에서 달러를 '현찰'로 인출한 후 달러를 매도할 B은행에 입금해야 한다.

이 경우에도 고려해야 할 사항이 무척 많은데, 일단 넘어가겠다.

그렇다면 어떤 시중 은행의 환전 서비스(앱)를 이용하면 좋을까? 아래 <표>를 참고해서 각자의 투자 계획에 맞는 은행 앱을 선별하면 되겠다.

| 은행명 | 환전 앱 | 환전 한도 금액 | 환전 수수료 우대율 |

| 하나은행 | 하나 원큐 | 1만 달러/1일 | 90% |

| IBK기업은행 | 아이원(i-ONE) | 3,000달러/1일 | 90% |

| 신한은행 | 쏠(SOL) | 100~2,000달러/1일 | 90% |

| KB국민은행 | KB리브 | 100만 원/1일 | 90% |

| NH농협은행 | 올원뱅크 | 100만 원/1일 | 90% |

| 우리은행 | 위비 | 비회원 자격 100만 원 추가 | 90% |

모바일 앱은 24시간 이용이 가능해서 외환 거래 시 시간에 구애 받지 않는다는 큰 장점이 있다.

그러나 단점도 있다. 거래 금액에 제한이 있다는 것이다. 일반적으로 원화 기준 100만 원 정도이고 하나은행 원큐가 1만 달러 정도로 큰 편이다.

따라서 1만 달러 이상 큰 금액을 환전해 투자를 하려는 경우에는 은행의 인터넷 뱅킹을 이용하는 것이 좋다. 1만 달러 이상인 경우에만 환전 수수료 우대를 90% 이상 해주는 등 은행마다, 고객 등급에 따라 인터넷뱅킹 환전 혜택이 달라지니 잘 알아보고 투자해야 하겠다.

2. 증권계좌에서 달러를 사고 다시 증권계좌에서 매도

1번 방법만큼이나 쉽고, 환율 스프레드와 환전 우대 수수료율 측면에서도 흠잡을 데 없는 방법이다.

인터넷뱅킹은 보통 환율 스프레드가 1.75% 정도이다. 그러나 증권사의 경우 대부분 1%다. 거기다가 환전 수수료 우대율도 95%씩 제공하는 증권사가 심심찮게 있다.

특히 큰 금액을 환전하는 경우에도 은행 인터넷뱅킹과 달리 웬만하면 높은 수수료 우대를 제공한다.

시중 은행의 환전 앱은 소액만 환전이 가능한 대신 90% 정도의 수수료 우대율을 제공한다. 그러나 큰 금액을 환전할 땐 은행 인터넷뱅킹을 이용해야 하는데 이 경우 수수료 우대율이 은행마다, 고객 등급에 따라 천차만별이다. 그런데 증권사는 큰 금액 환전에도 높은 환전 수수료 우대율을 적용해주는 경우가 많다.

길게 보유해야 하는 달러나 외환이면 해외주식 투자 자금 등으로 바로 활용할 수 있다는 것도 장점이다.

단점은, 증권사에서 거래한 달러는 현찰화할 때 높은 수수료를 부담해야 한다는 것이다. 이 달러가 '전신환'으로서의 신분을 가지기 때문인데 '현찰'과 '전신환'의 차이는 별도의 포스트에서 다루겠다.

증권사 외환 거래의 두 번째 단점은 거래 가능 시간이 짧다는 것이다. 인터넷 뱅킹이나 환전 애플리케이션은 은행마다 상이하긴 하지만, 대부분 24시간 거래가 가능하다.

그러나 증권사는 오전 8시 30분부터 오후 4시, 5시까지만 거래 가능한 경우가 많다.

이 시간 외에는 '가환전'이라는 형태로 거래가 이루어지는데 거래 환율을 내가 지정하는 것이 아니라 익일 최초 고시 환율을 기계적으로 적용해버리는 것이다. 환차익을 노리는 외환 투자자가 이런 비합리적인 방식을 사용할 리 없다.

3. 증권계좌 ↔ 은행계좌

필요에 따라 증권계좌와 은행 외화 계좌를 넘나들 수도 있다.

증권계좌에서 산 달러를 은행 외환통장으로 이체해 달러 정기예금 등에 가입할 수도 있고, 은행계좌에서 증권계좌로 달러를 이체해 원화로 재환전하거나 해외주식에 투자할 수도 있는 거다.

상대적으로 위의 방법들보다 복잡한 투자방식이긴 하지만 투자라는 행위 자체가 시장을 이겨보려는 복잡한 두뇌 싸움이니까.

또 아까 말한 가환전 시간을 피해서 달러를 매도(=달러에서 원화로 재환전)하고 싶을 때도 증권사와 은행을 넘나들 필요는 있다.

나의 경우 키움증권 계좌와 KB국민은행 외화 계좌를 필요에 따라 달러를 왔다갔다 한다

키움증권 MTS와 KB국민은행 외화통장이 있다면 달러 송금/이체 수수료 없이 달러를 주거니 받거니 할 수 있다. 큰 혜택이다.

방법은 아래와 같다. 먼저, 외화통장에서 키움계좌로 달러를 보내는 법!

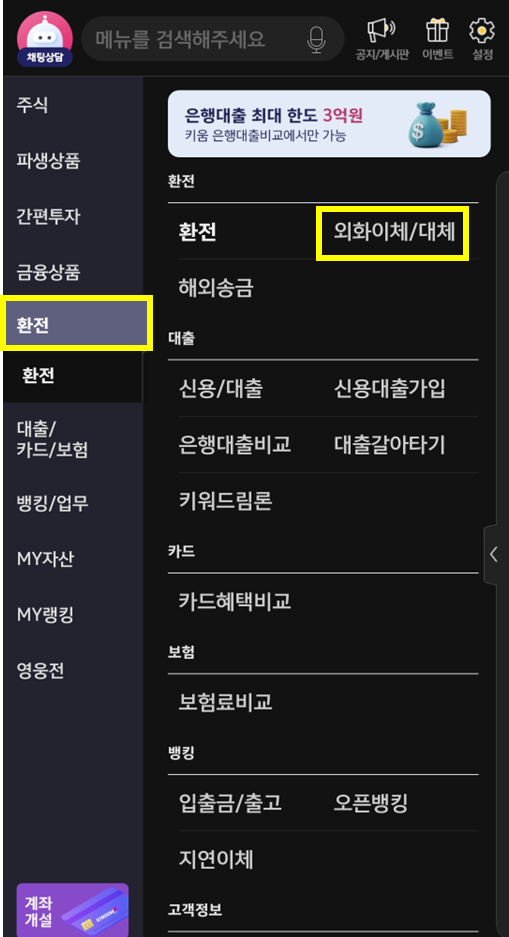

키움증권의 MTS인 '영웅문S#'에서 관련 메뉴를 찾는다. '외환'이라서 '영웅문S글로벌'이라고 생각하기 쉬운데, 그게 아니고 영웅문S#에서 수행해야 한다.

환전 > 외화이체/대체 메뉴를 찾으면 된다.

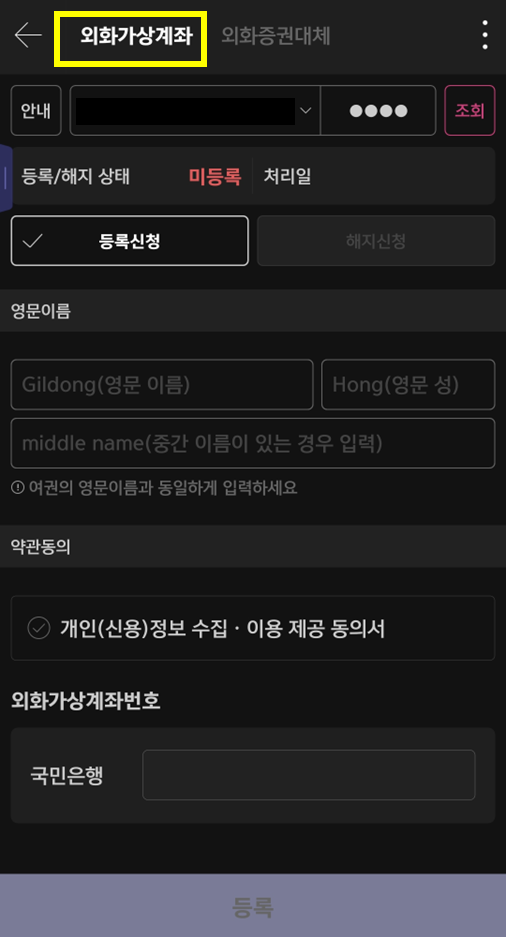

메뉴 진입 후 상단 탭에서 '외화가상계좌'를 선택하고, 절차대로 진행한다.

절차를 마치면 KB 외화 가상계좌가 개설된다. 내가 KB 외화 계좌를 이미 가지고 있다면, 투자에 사용할 달러를 이 가상계좌로 이체하면 된다. 수수료 무료다.

이 작업의 전제는 당연히 KB국민은행의 외환 계좌가 개설된 상태여야 한다는 것이다.

그 다음 키움계좌에서 외화통장으로 수수료 없이 달러를 보내는 법!

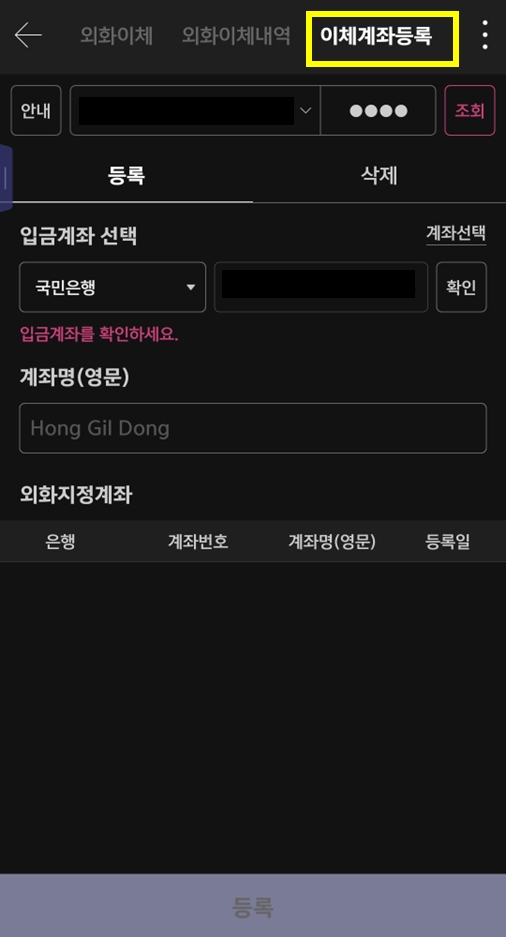

'외화가상계좌 등록'이 있었던 상단 탭에서 '이체계좌등록' 메뉴를 찾아 진입한다.

여기에서도 요구하는 정보들을 입력하고 등록하면 된다.

그 다음 상단 탭에서 '외화이체'를 선택해 '타사이체' 메뉴를 통해 방금 등록한 국민은행 외화계좌로 달러를 이체하면 끝.

그러나 증권사와 은행을 넘나드는 이 투자 방식에는 주의해야 할 점이 있다.

'현찰'로 환전한 달러를 은행 외화 통장에 입금하거나 정기예금에 가입했다가 증권 계좌로 이체/송금하게 되면 이 현찰 달러가 '전신환'으로 신분이 전환된다는 사실! 이렇게 되면 현찰로 인출할 때 현찰 수수료를 피할 수 있는 방법이 없다.

-

달러는 아니지만 지금 엔화가 무척 저렴하다는 인식이 팽배해 너도나도 환투자에 뛰는 것 같아 써 본 포스트. 다들 성투하시길. 주식에서도, 환투자에서도!